เรื่องของบัญชีและภาษีเป็นหน้าที่ของทุกคน เพราะมันเป็นส่วนสำคัญอย่างหนึ่งในการขับเคลื่อนประเทศให้พัฒนาไปข้างหน้า และมีหลายคนที่ยังไม่ค่อยเข้าใจเรื่องการยื่นภาษี การเสียภาษี การคืนภาษี หลายคนมองเป็นเรื่องยุ่งยากและน่ากลัวไปเลย จริง ๆ มันไม่ได้ยุ่งยากอะไรขนาดนั้นหากคิดจะสนใจเรื่องนี้จริง ๆ อย่างเรื่องของ ภ.ง.ด.2 เป็นอย่างหนึ่งอย่างที่ควรจะรู้ โดยเฉพาะใครที่ทำงานแล้วบริษัทมีการหัก ณ ที่จ่ายไปเพื่อนำส่งแก่ทางสรรพากร ซึ่งหน้าที่ตรงนี้เป็นของนายจ้างหรือบริษัทนั่นเอง บทความนี้ชวนทุกคนมาทำความเข้าใจว่า ภ.ง.ด.2 นี้ คืออะไรแล้วใครกันที่มีหน้าที่ในการยื่นแก่สรรพากร

ทำความเข้าใจ ภ.ง. ด. 2 คืออะไร

เวลาที่บุคคลธรรมดาที่ต้องยื่นภาษีเองก็จะเรียกว่าภาษีบุคคลธรรมดา ซึ่งจะเป็น ภ.ง.ด.90 หรือ ภ.ง.ด. 91 หรือ หรือ ภ.ง.ด. 94 ใครตรงเงื่อนไขไหนบ้างก็ยื่นไปตามนั้น สำหรับครั้งนี้ชวนมาทำความรู้จักกับ ภ.ง.ด.2 กันบ้าง ส่วนนี้จะเป็นส่วนของบริษัทหรือนายจ้างนั้นหักไปจากเรา เรียกว่าเป็นการยื่นภาษีเงินได้ หัก ณ ที่จ่าย ซึ่งจะต้องนำส่งแก่ทางสรรพากร ซึ่งบริษัทนั้นจะมีรายจ่ายที่เป็นเงินได้ประเภท 40 (3) กับ 40 (4) ทั้ง 2 ประเภทนี้คืออะไร เป็นรายจ่ายแบบไหน มาทำความเข้าใจให้มากขึ้นดังนี้

- บริษัทที่มีรายจ่ายเป็นเงินได้ประเภท 40 (3) ในข้อนี้จะเป็นค่าลิขสิทธิ์ต่าง ๆ ที่เป็นทรัพย์สินทางปัญญา เป็นเงินได้พึงประเมินแบบนึงนั่นเอง หรือจะเรียกว่าเป็นค่า Goodwill สำหรับการจ้างงานหรือซื้ออะไรที่เป็นทรัพย์สินทางปัญญาก็จะนับเป็นรายจ่ายส่วนนี้

- บริษัทที่มีรายจ่ายประเภท 40 (4) ข้อนี้จะต่างจากแบบ 40 (3) เพราะตัวนี้จะเป็นพวกเงินปันผล ดอกเบี้ย ที่มาจาก พันธบัตร เงินฝากออมทรัพย์ในราชอาณาจักร ดอกเบี้ยเงินฝากทั้งจากธนาคารหรือสหกรณ์ก็นับหมด ยังรวมไปถึงดอกเบี้ยของหุ้นกู้ ตั๋วเงิน จะเป็นการกู้จากนิติบุคคลหรืออื่น ๆ ก็นับเหมือนกัน ยังไม่หมดเท่านั้นใน ภ.ง.ด.2 ประเภทนี้ยังรวมถึงประโยชน์ที่ได้จากการโอนหุ้น พันธบัตร ตั๋วเงิน แล้วยังนับผลต่างระหว่างราคาการไถ่กับราคาตั๋วเงินด้วย ไม่ว่าจะออกโดยใครก็นับหมดและสุดท้ายจะเป็นเงินปันผลจากอะไรก็ตาม รวมทั้งส่วนแบ่งกำไรอื่น ๆ นับเช่นกัน มีการหัก ณ ที่จ่าย

สำหรับการหัก ณ ที่จ่าย แบบ ภ.ง.ด.2 นี้ จะอยู่ที่ 15% ยกเว้นแบบที่เป็นเงินปันผลจะหักที่จ่ายเพียง 10% เท่านั้นเอง ต่อไปจะกล่าวถึงเอกสารที่จะต้องกรอกและใช้ในการยื่นภาษีประเภทนี้ สำหรับบริษัทที่จะต้องใช้ควรเรียนรู้และกรอกให้ถูกเวลานำส่งข้อมูลทางภาษีจะได้ทำถูกต้อง

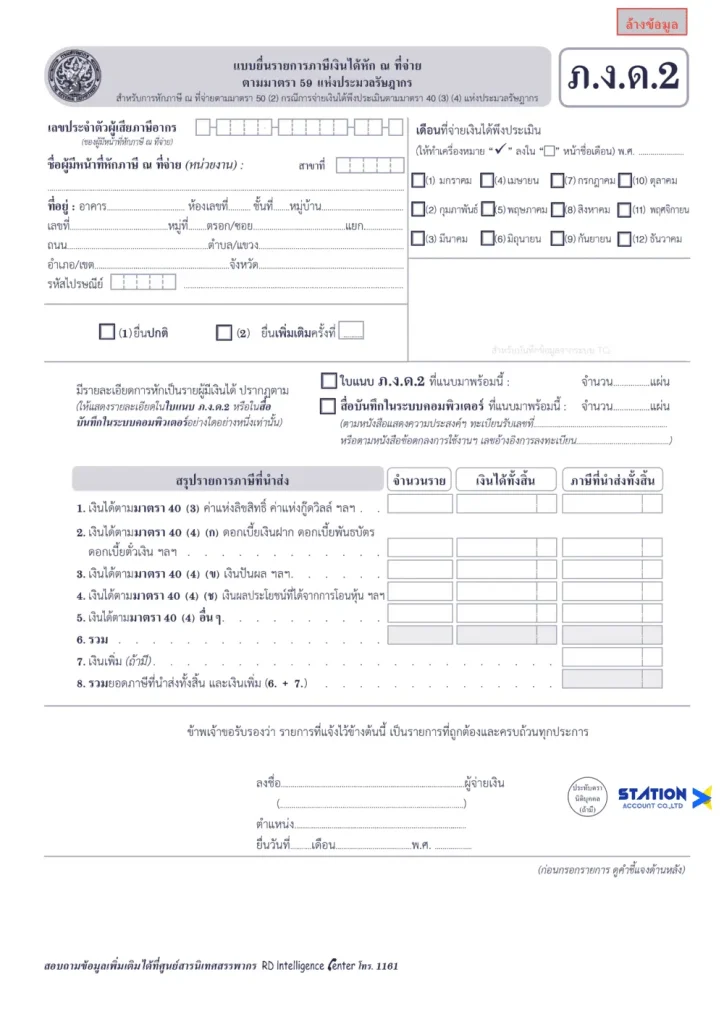

เอกสาร ภ.ง.ด.2 กรอกอย่างไร ถึงจะถูกต้อง ไม่มีตกหล่นก่อนนำส่งสรรพากร

แบบยื่นรายการภาษีเงินได้ หัก ณ ที่จ่าย ตามมาตรา 59 แห่งประมวลรัฐฎากร ที่เราเรียกว่า ภ.ง.ด.2 นั้น มีให้กรอกไม่ยาก แต่จะต้องดูรายละเอียดให้แต่ละส่วนให้ดี มาดูกันว่าแต่ละส่วนของเอกสารนั้นมีอะไรบ้าง ที่ไม่ควรมองข้ามไปมีดังนี้

- ในส่วนแรกนี้จะต้องกรอกเลขประจำตัวผู้เสียภาษี ชื่อ ที่อยู่บริษัท เดือน ปี ที่ทำการยื่น และเลือกว่าเป็นการยื่นแบบไหน ยื่นปกติหรือว่ายื่นเพิ่ม

- ในส่วนต่อมาก็ให้เขียนตรงคำว่าใบแนบของ ภ.ง.ด.2 มีกี่แผ่นก็ว่าไป

- ต่อมาในส่วนที่ 3 นี้ จะเป็นจำนวนของราย มีกี่ราย จำนวนเงินที่จ่ายไป จำนวนเงินภาษีที่ส่งทั้งหมด

- และต่อมาส่วนที่ 4 ก็เป็นการเซ็น ใครที่รับผิดชอบในการนำส่งก็ให้ผู้นั้นเซ็นเอกสาร

- ต่อมาในส่วนของใบแนบกันบ้าง จะต้องให้ความสำคัญเวลากรอกเช่นกัน ซึ่งในส่วนแรกของใบแนบนี้จะต้องเลือกก่อนว่าเป็นเงินได้ประเภทไหนซึ่งจะมีให้เลือกตั้งแต่ 40 (3) ค่าลิขสิทธิ์ ค่าทรัพย์สินทางปัญญา หรือ 40 (4) ก เป็นดอกเบี้ยเงินฝาก ดอกเบี้ยจากพันธบัตร ดอกเบี้ยอื่น ๆ หรือจะเป็น 40 (4)ข ประเภทเงินปันผล และอื่น ๆ หรือจะเป็น 40 (4) ช ประเภทเงินจากผลประโยชน์การโอนหุ้นหรือจากอย่างอื่น

- ในส่วนต่อมาของใบแนบ ก็จะเป็นการกรอกข้อมูลรายละเอียดของผู้ที่ ถูกหัก ก็จะมีข้อมูล ชื่อ สกุล เลขผู้เสียภาษี วัน เดือนปี ที่จ่าย จำนวนเงินที่หัก

- และในส่วนสุดท้ายนี้ก็จะต้องทำการเซ็นโดยผู้ที่รับผิดชอบในการนำส่ง เท่านี้ก็เรียบร้อยแล้ว

ในส่วนของเอกสารนี้จะต้องตรวจสอบให้ละเอียดถี่ถ้วนว่ากรอกถูกต้องหรือไม่ ทั้งในส่วนของ ภ.ง.ด.2 และใบแนบทั้งหมดด้วย จะต้องทำให้ถูกจะได้ไม่ต้องคอยตามแก้ให้วุ่นวาย

ตามกฎหมายใครต้องยื่นส่ง ใครคือผู้มีหน้าที่ หักภาษีเงินได้ ณ ที่จ่าย

หากเรามีบริษัทจ้างงานเราก็ต้องหัก ณ ที่จ่ายตัวเอง เพราะเป็นหน้าที่ของผู้จ้างรายนั้น สำหรับผู้ที่มีหน้าที่จัดการยื่นแบบ ภ.ง.ด.2 และทำหน้าที่หัก ณ ที่จ่ายนั้น จะเป็น บริษัท สมาคม บุคคล ห้างหุ้นส่วน คณะบุคคล ที่ได้เป็นผู้มีรายจ่ายที่เป็นเงินได้พึงประเมิน 40 (3) กับ (4) และจะต้องออกค่าภาษีอากรของเงินได้จำนวนนั้นด้วย ในส่วนของการยื่นแบบนั้น จะต้องนำส่งภายในวันที่ 7 โดยจะนับตั้งแต่สิ้นเดือน ของเดือนที่ทำการจ่ายเงิน นำส่งยังสำนักงานสรรพากรในพื้นที่นั้น ๆ

ในการยื่นแบบ ภ.ง.ด.2 เป็นความรับผิดชอบของผู้ที่จ่ายเงิน เพราะหาก หักไปแล้วไม่นำส่งแก่ทางสรรพากรจะมีความผิด รวมถึงการนำส่งไม่ครบก็เช่นกัน หากเป็นแบบนั้นก็จะต้องร่วมรับผิดชอบกับผู้ที่มีเงินได้ด้วยเวลาที่จะเสียภาษี ซึ่งก็พิจารณาเป็นกรณีไป ถ้าหักแล้วไม่ยอมนำส่งตามกำหนด ก็จะต้องเสียเพิ่มร้อยละ 1.5 ต่อเดือนด้วย และถ้ามีเศษเดือนก็จะนับเป็น 1 เดือนเลย ฉะนั้นบริษัทไหนหรือใครก็ตามหาก หัก ณ ที่จ่ายไปแล้ว อย่าลืมทำการยื่นให้ถูกต้องและทันเวลาด้วยนะ แล้วยังมีค่าปรับด้วยไม่เกิน 2000 บาท หากมีการเลี่ยงก็มีโทษถึงจำคุกไม่เกิน 1 ปี และปรับไม่เกิน 2 แสนบาท อาจจะโดนทั้งคู่ก็ได้

รู้จักและเข้าใจกับภาษีหัก ณ ที่จ่าย มีความหมายว่าอะไรเกี่ยวกับ ภ.ง.ด.2 ยังไง

เพื่อให้เข้าใจแบบง่าย ๆ ว่า ภ.ง.ด.2 กับการยื่นภาษีเงินได้ หัก ณ ที่จ่าย เป็นอะไร มันคืออันเดียวกัน เรียกการยื่นภาษีเงินได้แบบนี้ว่า ภ.ง.ด.2 นั่นเอง แบบสั้น ๆ กระชับ และเข้าใจง่ายที่สุด เวลาจ้างงานที่เข้าเงื่อนไข จะต้องหักเอาไว้ นำส่งให้กับทางกรมสรรพากร หน้าที่นี้จะต้องเป็นของผู้ที่จ่ายเงินเสมอ ยกตัวอย่าง บริษัท หรือ บุคคลใด ๆ ก็ตามจ่ายเงินปันผลให้กับนางสาวบี ที่ถือหุ้นไว้ 1 แสน จะต้องหัก ณ ที่จ่าย 10% ตามกฎหมาย นางสาวบีก็จะได้รับเงิน 9 หมื่น นั่นเอง บริษัทก็จะหักไป 1 หมื่น เพื่อนำส่งสรรพากรตามหน้าที่ นี่เป็นเพียงการยกตัวอย่างเพื่อให้เห็นภาพชัดขึ้นเท่านั้นเอง ซึ่งในกรณีจะหักไปกี่เปอร์เซ็นนั้นก็ต้องดูที่เงื่อนไขด้วย สำหรับคนที่ถูกหัก ณ ที่จ่ายไป นั้น ก็ไม่ต้องคิดอะไรเรื่องของ ภ.ง.ด.2 เลย เพราะว่า ไม่ได้มีหน้าที่รับผิดชอบตรงนี้ เราก็ยื่นภาษีบุคคลธรรมดาแบบปกติได้เลย หากมีการคืนภาษีก็ขอคืนแบบปกติ

บทสรุป

มาถึงตรงนี้แล้วเชื่อว่าคงพอจะเข้าใจเรื่องของ ภ.ง.ด.2 พอสมควร การยื่นแบบนี้เป็นสิ่งสำคัญและจำเป็นมาก ๆ สำหรับผู้ที่จ่ายเงิน เป็นหน้าที่เลยก็ว่าได้ ที่จะต้องหัก ณ ที่จ่ายเอาไว้ หากเป็นรายจ่ายพึงประเมินตามที่กำหนด อย่างการจ่ายค่าลิขสิทธิ์ จ่ายค่าอะไรที่เป็นเกี่ยวกับทรัพย์สินทางปัญญา ค่าดอกเบี้ย เงินปันผล และอย่างอื่นที่เข้าเงื่อนไข อย่าลืมว่าจะต้องทำการกรอกข้อมูล ภ.ง.ด.2 หรือ แบบยื่นรายการภาษีเงินได้หัก ณ ที่จ่าย ตามมาตรา 59 แห่งประมวลรัษฎากร อย่าปล่อยเอาไว้จนเกินกำหนดเพราะว่าโทษก็ไม่เบาเลย โดยเฉพาะการจงใจเลี่ยงไม่ไปยื่นแบบแก่ทางสรรพากรเพราะว่าคุกอยู่แค่ปลายจมูกเลย รวมถึงยังต้องจ่ายค่าปรับถึง 200,000 บาทอีกด้วย และยังเป็นอะไรที่เสียเวลามาก ๆ ไหน ๆ ก็หากจะทำการยื่นแบบแล้ว ควรจะยื่นให้ถูกต้อง ไม่มีอะไรต้องแก้ ทั้งในการยื่นปกติและการยื่นเพิ่มเติม สำหรับใครที่กำลังหาข้อมูลอยู่หวังว่าบทความนี้จะช่วยให้คำตอบได้พอสมควร📌Station Accout – เรารับทำบัญชีมาตรฐานสูงสุด™