ท่านอาจคุ้นกับกิจกรรมอย่างหนึ่งในระบบหมุนเวียนเงินตราที่เรียกว่า การเสียภาษี ซึ่งกิจกรรมนี้เป็นรูปแบบการจ่ายเงินเพื่อดำเนินกิจการของรัฐ ซึ่งรูปแบบการเสียภาษีก็มีทั้งการจ่ายทางตรงโดยรัฐจะเก็บภาษีจากนิติบุคคลหรือบุคคลทั่วไปเอง และการเสียภาษีทางอ้อมจะเป็นการผลักภาระการจ่ายภาษีไปยังบุคคลอื่นอาจโดยอยู่รูปแบบการเก็บภาษีจากการซื้อของ และโดยเฉพาะผู้เสียภาษีทางตรงเพื่อเป็นการรักษาผลประโยชน์การเสียภาษีของท่าน ผู้ที่ทำการหักภาษีและฝ่ายผู้เสียภาษีจำเป็นจะต้องมีเอกสารแสดงรายการการเสียไว้ยืนยันทุกครั้ง ซึ่งเอกสารนั้นมีชื่อเรียกว่า “หนังสือรับรองหัก ณ ที่จ่าย”

หนังสือรับรองหัก ณ ที่จ่าย คืออะไร

หนังสือรับรองหัก ณ ที่จ่าย หรือที่เรียกกันว่า ใบ 50 ทวิ เป็นเอกสารที่จัดทำขึ้นเพื่อแสดงรายการถูกหักภาษีเงินได้ของผู้ได้รับเงิน ซึ่งผู้ที่จ่ายเงินจะต้องออกเอกสารดังกล่าวให้กับผู้รับเงินเพื่อเป็นหลักฐานสำหรับการยื่นภาษีในปีนั้นๆ ของผู้รับเงินตามข้อกำหนดของกรมสรรพากร โดยการออกหนังสือรับรองหัก ณ ที่จ่าย จะมี 2 กรณี คือ

- ในกรณีที่เป็นเงินได้จากงานประจำผู้จ่ายเงินจะต้องออกใบ 50 ทวิ ให้กับผู้รับเงิน ภายในวันที่ 15 กุมภาพันธ์ของปีถัดไป แต่หากเป็นลูกจ้างที่ทำงานไม่ถึงสิ้นปีและลาออกจากงานระหว่างปี นายจ้างจะต้องออกใบ 50 ทวิ ให้ลูกจ้างภายใน 1 เดือนนับตั้งแต่วันที่ลาออกจากงาน

- อีกกรณีหนึ่งเป็นเงินได้รูปแบบอื่น เช่น ค่าขนส่ง ค่าเช่า ค่าโฆษณา จำเป็นต้องออก หนังสือรับรองหัก ณ ที่จ่าย ทันทีที่มีการหัก ณ ที่จ่าย

การจัดทำ หนังสือรับรองหัก ณ ที่จ่าย

เมื่อมีการหักเงิน ณ ที่จ่ายแล้ว ผู้จ่ายเงินต้องจัดทำ หนังสือรับรองหัก ณ ที่จ่าย เพื่อเป็นเอกสารยืนยันการหักเงินให้แก่ผู้รับเงินทุกครั้ง ซึ่งขั้นตอนการจัดทำ มีดังนี้

- ผู้จ่ายเงินจะต้องจัดทำเอกสาร หนังสือรับรองหัก ณ ที่จ่าย ให้แก่ผู้รับเงินเป็นจำนวน 2 ฉบับ โดยฉบับที่ 1 จะมีข้อความกำกับบนหัวเอกสารว่า “สำหรับผู้ถูกหักภาษี ณ ที่จ่ายใช้แนบพร้อมแสดงรายการ” และฉบับที่ 2 จะมีข้อความกำกับบนหัวเอกสารว่า “สำหรับผู้ถูกหักภาษี ณ ที่จ่ายเก็บไว้เป็นหลักฐาน”

- ผู้จ่ายเงินควรจัดทำเอกสารฉบับที่ 3 ขึ้นมาอีกหนึ่งฉบับ เพื่อใช้เป็นเอกสารแทนในกรณี หนังสือรับรองหัก ณ ที่จ่าย ของผู้รับเงินชำรุดหรือสูญหาย โดยถ่ายสำเนาเอกสารฉบับที่ 3 และใส่ข้อความว่า ใบแทน กำกับไว้บนหัวเอกสาร และต้องลงลายมือชื่อของผู้ออกใบแทนเป็นหลักฐานเสมอ

- เอกสารการรับรองสามารถจัดทำเป็นฉบับภาษาไทยหรือภาษาอังกฤษก็ได้ แต่ในกรณีที่จัดทำเป็นภาษาต่างประเทศจำเป็นต้องมีคำแปลเป็นภาษาไทยกำกับไว้ในเอกสารด้วย และท่านสามารถใช้เป็นตัวเลขแบบไทยหรือตัวเลขแบบอารบิกก็ได้

- ต้องมีการลงชื่อของผู้ทำหน้าที่หัก ณ ที่จ่ายทุกครั้ง ซึ่งการลงชื่อนั้นสามารถทำได้ทั้งการประทับตรายาง ลงลายมือชื่อจริง หรือการพิมพ์จากคอมพิวเตอร์ที่มีการเก็บลายมือชื่อไว้แล้วก็ได้

สิ่งควรรู้สำหรับ หนังสือรับรองหัก ณ ที่จ่าย

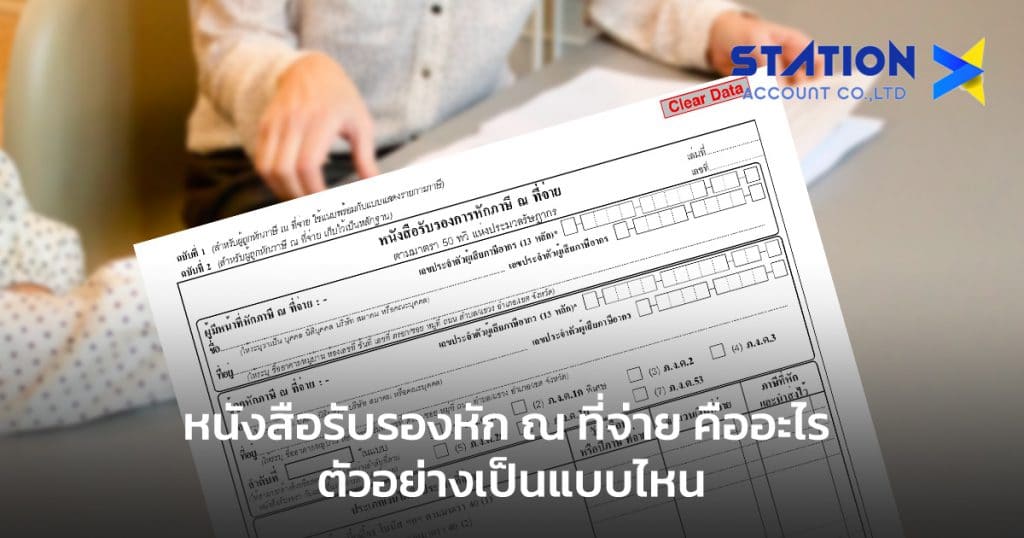

เพื่อให้เกิดความเข้าใจเกี่ยวกับ หนังสือรับรองหัก ณ ที่จ่าย มากขึ้น ท่านจำเป็นจะต้องทราบรายละเอียดข้อความที่ปรากฎบนใบ 50 ทวิเสียก่อน เพื่อจะได้ทราบถึงข้อมูลที่ถูกบันทึกไว้ในเอกสาร จะแจกแจงตามกลุ่มข้อมูล ดังนี้

- ข้อมูลผู้มีหน้าที่หักภาษี ณ ที่จ่าย จะประกอบไปด้วย

– เลขประจำตัวผู้เสียภาษี 13 หลัก

– ที่อยู่ ซึ่งจะระบุที่ตั้งของสำนักงานของผู้มีหน้าที่หักภาษี ณ ที่จ่าย

- ข้อมูลผู้ถูกหักภาษี ณ ที่จ่าย จะประกอบไปด้วย

– เลขประจำตัวผู้เสียภาษี 13 หลัก

– ชื่อผู้เสียภาษีอากร

– ที่อยู่ ซึ่งจะระบุที่ตั้งของสำนักงานของผู้มีหน้าที่หักภาษี ณ ที่จ่าย

– ลำดับที่… ใบแบบ การกรอกข้อส่วนนี้เพื่อระบุประเภทการเสียภาษีของผู้ถูกหักภาษี โดยมีให้ท่านเลือกทั้งหมด 7 ประเภท

- ประเภทเงินได้พึงประเมินจ่าย ในส่วนนี้เป็นตารางที่ท่านต้องระบุประเภทของเงินได้ จำนวนเงินได้ วัน/เดือน/ปี ที่ท่านจะต้องหัก ณ ที่จ่าย

- รวมเงินภาษีที่หักนำส่ง จะต้องระบุเป็นตัวเลข และตัวอักษรตามจำนวนเงินที่ถูกหัก

- เงินที่จ่ายเข้า ข้อมูลในส่วนนี้จะต้องกรอกข้อมูลสำหรับการหัก ณ ที่จ่ายของเงินได้ประเภทเงินเดือน แล้วมีการหักเงินเข้ากองทุนสำรองเลี้ยงชีพ กองทุนประกันสังคม กองทุนบำเหน็จบำนาญข้าราชการ และกองทุนสงเคราะห์ตามกฎหมายว่าด้วยโรงเรียนเอกชน ท่านสามารถบันทึกจำนวนเงินที่หักเข้ากองทุนดังกล่าวในแต่ละปีไว้ใน หนังสือรับรองหัก ณ ที่จ่าย ได้

- ผู้ที่จ่ายเงิน ข้อมูลในส่วนนี้ท่านต้องใส่เครื่องหมายเพื่อเลือกประเภทการหักเงิน ว่าต้องการหักเงินแบบใด ซึ่งในเอกสารจะมีให้ 4 ตัวเลือกคือ (1) หัก ณ ที่จ่าย (2) ออกให้ตลอดไป (3) ออกให้ครั้งเดียว และ (4) อื่นๆ (ระบุ)

- การลงชื่อ ในส่วนนี้ผู้มีหน้าที่จ่ายเงิน หรือผู้ที่มีหน้าหัก ณ ที่จ่าย จะต้องลงชื่อและระบุ วัน/เดือน/ปี ที่ออกหนังสือรับรอง

ประเภทเงินได้พึงประเมินจ่าย

เพิ่มเติมจากข้อมูลส่วนที่ 2 ของ หนังสือรับรองหัก ณ ที่จ่าย ซึ่งเป็นการระบุประเภทเงินได้พึงประเมินจ่าย หรือเข้าใจกันง่ายๆ ว่า เป็นประเภทเงินรายได้ที่ท่านต้องยื่นแสดงเพื่อเสียภาษีนั่นเอง ซึ่งในปัจจุบันท่านจะเห็นว่ามีประเภทเงินได้ถึง 8 ประเภทที่จะต้องทำการยื่นตามข้อกำหนดของกรมสรรพากร ดังต่อไปนี้

- เงินได้ประเภทที่ 1 ประเภทเงินได้ที่ได้รับจากการทำงาน เป็นเงินเดือนที่รวมค่าจ้าง เบี้ยเลี้ยง และสวัสดิการต่างๆ จากบริษัทที่เป็นนายจ้าง

- เงินได้ประเภทที่ 2 เป็นประเภทเงินได้ที่ได้รับจากตำแหน่งงาน เป็นเงินเดือนที่รวมสวัสดิการต่างๆ ของบุคคลที่สังกัดส่วนราชการ

- เงินได้ประเภทที่ 3 ประเภทเงินได้ที่เกี่ยวกับค่าลิขสิทธิ์ ค่าสิทธิต่างๆ

- เงินได้ประเภทที่ 4 ประเภทเงินได้ที่เกี่ยวกับดอกเบี้ยเงินปันผล ผลประโยชน์ด้านการลงทุน

- เงินได้ประเภทที่ 5 ประเภทเงินได้ที่เกี่ยวกับการให้เช่าทรัพย์สิน

- เงินได้ประเภทที่ 6 ประเภทเงินได้ที่เกี่ยวกับอาชีพอิสระ

- เงินได้ประเภทที่ 7 ประเภทเงินได้ที่เกี่ยวกับการรับเหมา

- เงินได้ประเภทที่ 8 เงินได้จากส่วนอื่นที่ไม่มีส่วนเกี่ยวกับ 7 ประเภทที่กล่าวไปแล้ว

ประเภทการหัก ณ ที่จ่าย

ในเอกสาร หนังสือรับรองหัก ณ ที่จ่าย ส่วนที่ 6 ที่กล่าวถึงไปก่อนหน้านี้ท่านจะสังเกตว่ามีประเภทการหัก ณ ที่จ่ายระบุไว้ถึง 3 แบบ ซึ่งแต่ละแบบมีความแตกต่างกันอย่างไร จึงจะขออธิบายเพิ่มเติมในส่วนนี้ ดังนี้

- แบบที่หนึ่ง หัก ณ ที่จ่าย รูปแบบการหักเงินได้แบบนี้ทางผู้จ่ายเงินจะทำการหักเงินได้เอาไว้ก่อนที่จ่ายไปยังผู้รับเงิน เพื่อผู้จ่ายเงินจะรวบรวมเพื่อนำส่งกรมสรรพากรในลำดับถัดไป ซึ่งผู้รับเงินจะไม่เงินเป็นจำนวนเต็ม

- แบบที่สอง ออกให้ตลอดไป เป็นการคำนวณการหักเงินที่ผู้รับเงินต้องการเงินในจำนวนเต็ม โดยที่ผู้รับเงินไม่ต้องการให้หัก ณ ที่จ่าย ซึ่งทางผู้จ่ายเงินต้องออกภาษีแทนผู้รับเงิน

- แบบที่สาม ออกให้ครั้งเดียว เป็นการคำนวณการหักเงินผู้รับเงิน 3% ซึ่งผู้รับเงินจะได้รับเงินไม่เต็มจำนวน แต่ยังได้รับเงินมากกว่าการ หัก ณ ที่จ่าย

บทสรุป

จากที่กล่าวมาตามข้างต้น ท่านจะเห็นได้ว่ากิจกรรมการจ่ายภาษีมีรายละเอียดค่อนข้างซับซ้อน ซึ่งหลายๆ ท่านอาจจะละเลยที่จะติดตาม แต่กระนั้นท่านก็จำเป็นต้องมี หนังสือรับรองหัก ณ ที่จ่าย เพราะเป็นเอกสารสำคัญที่ท่านจำเป็นต้องมีไว้ เพื่อเป็นเครื่องยืนยันการรักษาผลประโยชน์เกี่ยวกับการหักเงินรายได้ของท่านจากหน่วยงานของท่านโดยตรงก็ดี หรือการถูกหักเงินได้จากการติดต่อธุรกิจต่างๆ ที่ท่านมีส่วนเกี่ยวข้องเองก็ดี เพราะ หนังสือรับรองหัก ณ ที่จ่าย เป็นเอกสารที่ใช้ในการยื่นเพื่อแสดงรายการการเสียภาษีของท่านตามข้อกำหนดของกรมสรรพากรนั่นเอง📌Station Accout – เรารับจดทะเบียนบริษัทดีที่สุด™